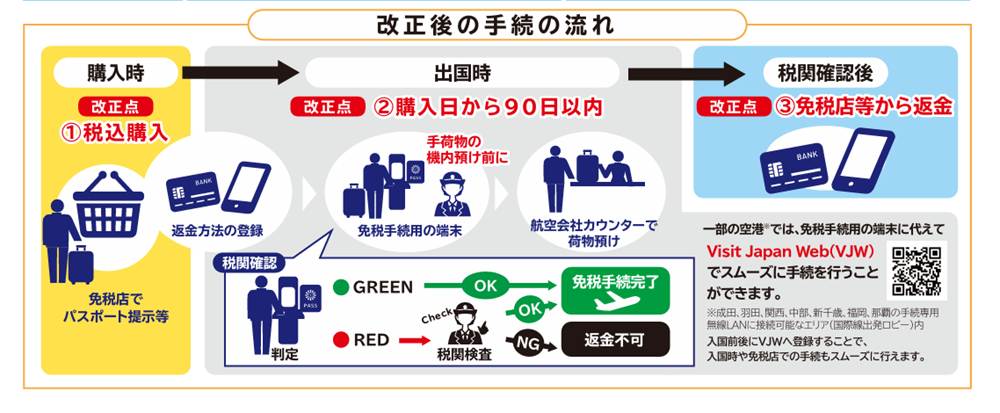

2026年11月から現在の免税方法からリファンド方式に変更!

購入時に税を支払わない/税の返金を受ける方式から、出国後に指定した口座に税分返金される方式へ

↓

出国時に空港で税関確認(荷物預入前) *税関検査で返金不可もあり

↓

免税店で指定した形で返金

海外在住者で日本で免税購入をしている人は、初回は戸惑うと思われます。

特に導入当初は大幅な混乱が予想されますので、2026年11月以降一時帰国し免税品を購入しようとする方は細心の注意が必要です。

特に10月から11月にかけて帰国する方は、免税対象品を購入する日をどうするか?考えた方がよさそうです。

以下、内容を抜粋しましたので、ご参考にしてください。

リファンド方式とは

2026年10月までの消費税免税制度・・・・・・外国人旅行者や海外在住対象者=免税購入対象者は、免税店での購入時に消費税が免除され、税抜価格(免税)で購入。

空港での免税品のチェックはありませんでしたが、セキュリティ検査後、イミグレ通過前に税関カウンターがあり、そこでパスポートを読み取る必要がありました。

ただ、きちんと読み取りを行っていたのか?行っていない人にはどう対処していたのか?これは不明です。

2026年11月1日購入分から新制度・・・・・・出国時に税関で物品を国外に持ち出すことが確認された後、消費税相当額を返金する方法、所謂リファンド方式に変更。

- 免税店にて税込み価格で免税対象品を購入/税込みで支払い

- 出国時に持ち出し品確認後、消費税分を返金/税金分のみ返金

パンフレットより

出国時の持出し確認(税関確認)

免税の適用は、(免税対象物品の購入日から90日以内に)出国時に空/海港に設置された免税手続用の端末(キオスク端末/電子端末)へパスポート情報を読み取り税関確認。

パスポート読み取り後、免税手続用の端末の画面上に、税関検査の要否判定が表示

・検査が不要と判定(グリーン判定)=税関確認の手続は終了。

・検査が必要と判定(レッド判定)=税関の検査場所で免税対象物品の持出し確認。

Visit Japan Webについては、こちら

税関確認の場所

国際線出発ロビーの航空会社手荷物預け入れ前に、免税手続用の端末及び税関の検査場所設置。

税関確認時の注意事項

免税手続用の端末に旅券を読み込みさせる際、購入した免税対象物品を全て所持している必要あり(手荷物の機内預けをした後に免税手続用の端末等で手続を行うことは不可)。

搭乗手続までに税関確認(検査を含む)を完了する必要があるため、時間的余裕を持って空港に到着すること。

搭乗手続に間に合わない等、免税購入対象者の都合により、検査を途中で取り止めた場合は、税関の確認を受けたことにならず。

時間的余裕なく免税手続により出発できなかった場合、航空会社及び税関による補償はなし。

国内線から国際線に乗り継いで出国する場合、出国空港(日本を出国する最終空港)で手続を行う必要があり。

乗り継ぎ時間に余裕を持たせることが、今まで以上に重要。

国内線の機内持ち込み制限の変更(2026年4月から)にも注意する必要がありそうです。

航空機の手荷物持ち込みに新ガイドライン公表 4月1日から 収納に時間かかり遅延するなど受けルールを改めて周知|FNNプライムオンライン

日本発着のクルーズ船(海外に寄港し、日本に戻る航路)を利用した後に国内の空港から帰国する場合、出国空港(国内の空港から出国するタイミング)で手続を行う必要があり。

税関確認は、一回の購入手続(レシート等)単位。

①一回の購入手続(レシート等)単位に含まれる免税対象物品のうち、一つでも所持していない場合には、すべての物品の税関確認(消費税返金)不可。

②購入した免税対象物品の全部または一部を出国前に飲食等して所持していない場合には、免税手続をすることなく、その旨を税関職員(窓口)に申し出る必要があり。消費税返金不可。

税関確認を受けた免税対象物品を遅滞なく輸出(海外へ持ち出し)すること。

輸出しなかった場合には、免除された消費税額に相当する消費税を徴収、罰則の適用対象。

免税対象物品 ※2026年11月1日以降

同一店舗における1日の購入額(税抜)が5,000円以上の購入が対象。

1.購入する物品を国外に持ち出す必要あり。

2.金及び白金の地金等や消費税が非課税とされる物品を除く。金地金等の仕入れ等を行った場合の消費税の取扱い – 日税ジャーナルオンライン

3.購入する物品は、出国時にその全てを自らが所持して海外に持ち出すことができる数量に限定。

4.消耗品の特殊包装は廃止。ただし飲食料品や化粧品等の消耗品を国内で消費した場合、税関確認(消費税返金)不可。

海外在住対象者(「日本国籍」を有する非居住免税対象者)

日本に一時帰国後6ヶ月未満であることを確認できること

国内以外の地域に引き続き2年以上、住所又は居所を有することを「証明書類」で確認できること

旅券(パスポート) 入国印必須

「戸籍の附票の写し」「在留証明」「マイナンバーカード」のいずれか

・在留証明には、電磁的記録で提供されるもの(いわゆるe-証明書)やe-証明書を紙に印刷したものを含む。

・これらの証明書類については、本籍の記載は不要。

・マイナンバーカードには、カード代替電磁的記録(スマートフォンのマイナンバーカード)を含み、国外に転出した旨の記載があるもの)